Les immeubles neufs sont sous le régime de la police Dommage-Ouvrages (DO).

Un petit résumé de son fonctionnement

La D.O est une police souscrite par le promoteur d’un programme neuf servant à garantir les acquéreurs de tous dommages constructifs, de vice du sol et qui compromettrent la bonne destination de l’immeuble.

Cette Police peut être actionnée dans un délai de 10 ans après la livraison de l’immeuble et sa réception par le 1er syndic en fonction.

Celle-ci peut être souscrite par le Syndicat des copropriétaires lors de travaux importants tels qu’un ravalement de façade ou de la réfection d’un complexe d’étanchéité.

Il est à signaler avant d’aborder son activation et son fonctionnement que seuls les ouvrages ayant fait l’objet d’une réfection totale entre dans l’assiette de cette police.

Le propriétaire de l’ouvrage ou son représentant (syndic) fait la déclaration à l’Assurance souscrite par le constructeur. Cette déclaration doit être argumentée et précise, afin que l’assureur se prononce sur la validité de celle-ci et se prononce.

Le délai de réponse de l’assureur est de 60 jours. A défaut de réponse de l’assureur dans ce délai, et sous réserve que l’assuré lui ait notifié le dépassement de délai (même si en pratique la jurisprudence n’exige pas forcément cette condition), la garantie est automatiquement acquise à l’assuré.

Dans ces conditions on peut dire que l’expert doit tenir compte de ce délai, qui lui sera certainement rappelé par l’assureur, voire imposé, pour rendre son rapport préliminaire afin de permettre à l’assureur d’informer l’assuré sur la prise ou non des désordres par l’assurance dommages-ouvrage.

Ce qui va notamment permettre à l’assureur d’indiquer à l’assuré, s’il y a lieu, le montant des mesures conservatoires (qui ne sont pas les réparations définitives, mais plutôt les travaux d’urgence) qu’il accepte d’indemniser.

L’assureur ne peut pas refuser de prendre en charge l’indemnisation sans motiver sa décision. A cet égard, les juges considèrent comme une décision non motivée le refus d’indemnisation sans expertise préliminaire (Cour de cassation, 1ère Chambre civile, 3 novembre 1993, n°91-18128).

Les récusations éventuelles de l’expert à l’amiable désigné par l’assurance prorogent le délai de réponse imparti à l’assureur : la première récusation proroge le délai de 10 jours et la seconde de 30 jours.

A la seconde récusation, l’assureur doit demander la désignation d’un expert judiciaire auprès du juge des référés. En cas d’expertise judiciaire, l’assureur n’aura que 30 jours pour se prononcer suite à la remise du rapport.

Au bout des 60 jours maximum à compter de la réception de votre déclaration de sinistre, l’assureur doit répondre. Le non respect du délai de 60 jours est sanctionné par l’obligation par l’assureur de prendre en charge le sinistre.

- Si la réponse est négative, elle doit être motivée au regard du rapport de l’expert. Il n’est pas possible à l’assureur de communiquer un refus sans avoir communiqué préalablement le rapport préliminaire de l’expert.

- Si la réponse est positive, il doit préciser les sommes allouées pour les dépenses urgentes c’est-à-dire celles correspondant aux mesures conservatoires nécessaires à la non aggravation des dommages.

L’assurance dommages-ouvrage est une assurance de préfinancement. En pratique, l’assureur va verser l’argent au maître de l’ouvrage pour que les désordres soient repris. La prestation de l’assureur ne doit pas correspondre seulement à la valeur de la chose assurée mais doit garantir le paiement de la totalité des travaux de réparation des dommages. La prestation due par l’assureur s’analyse, en conséquence, bien davantage comme le paiement d’une somme devant permettre la réparation effective de l’ouvrage ou sa reconstruction et donc comme l’équivalent d’une prestation en nature.

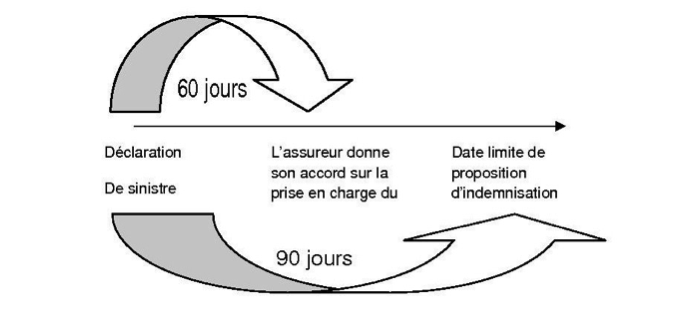

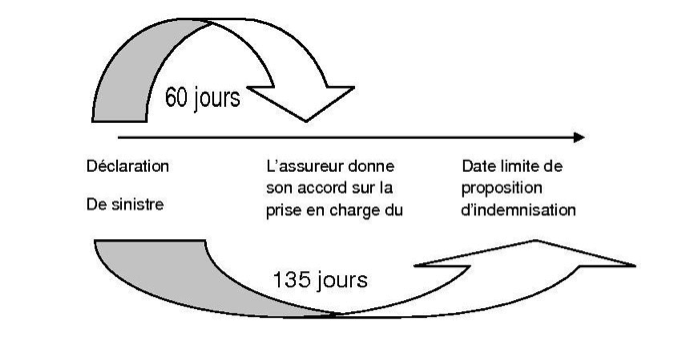

Cependant, l’article L242-1 du code des assurances prévoit deux hypothèses distinctes selon lesquelles l’assureur dispose de 90 jours ou de 135 jours pour faire une proposition d’indemnisation :

1ère hypothèse :l’assureur répond dans les 60 jours de la réception de votre déclaration de sinistre et vous fait une proposition d’indemnisation dans le délai normal.

Dans sa réponse l’assureur vous donne un accord sur le principe de la prise de garantie. L’assureur va alors devoir vous faire une proposition chiffrée de votre indemnisation dans un délai de 90 jours à compter de la réception de votre déclaration de sinistre.

Schéma 1 :

2ème hypothèse : l’assureur répond dans les 60 jours de la réception de votre déclaration de sinistre, mais indique l’existence de difficulté l’empêchant de se prononcer sur l’indemnisation du sinistre dans le délai de 90 jours.

Dans sa réponse, l’assureur vous donne un accord sur le principe de la prise de garantie. L’assureur dans ce courrier va vous informer qu’il rencontre des difficultés exceptionnelles dues à la nature ou à l’importance du sinistre et vous indique qu’il lui faut un délai supplémentaire pour pouvoir vous faire une proposition chiffrée. Ce délai supplémentaire ne pourra dépasser 135 jours à compter de la date de réception de votre déclaration de sinistre.

Attention ! Cette demande de délai supplémentaire requiert votre acceptation expresse.

Schéma 2 :

Enfin, vous disposez de 15 jours pour accepter ou non la proposition. Attention ! Votre silence vaut refus.

Dans son rapport définitif l’expert doit décrire les mesures à prendre et les travaux à exécuter pour la réparation intégrale des dommages constatés.

Ce n’est qu’après l’écoulement de tous les délais et après avoir reçu concomitamment le rapport d’expertise que l’assuré peut recevoir une proposition chiffrée définitive.

Lorsque, une fois acceptée par l’assuré, l’indemnité s’avère insuffisante pour payer les réparations restantes pour couvrir l’ensemble du sinistre ou pour couvrir efficacement les désordres, l’assuré peut alors faire une seconde déclaration de sinistre pour ceux qui n’ont pas pu être réparés (Cass. civ. 3ème, 7 décembre 2005, numéro 04-16956).Cette seconde déclaration de sinistre est présentée dans les mêmes formes que la première, il ne s’agit pas pour l’assuré d’intenter une action en justice, sauf à ce que l’assureur refuse de prendre en charge les réparations restantes.